相続税の要否判定はなぜ必要?

相続税の申告が必要だと気づかなかった、という言い訳は通用しません

娘の上京に合わせて家族が集まりました。雑談のなかで、四十九日のときに母親が言っていた遺産が6,000万円くらいある、ということに話題が移りました。

家族のやり取り

お母さん、確かお父さんの遺産が6,000万円くらいって言ってたよね。相続税がかかるかも。

私もうすうす相続税のことが心配になってたのよ。

お父さんは相続税のことなど何も言ってなかったわ。相続税が必要だったらきちっとしないといけないわね。

でもちょっと待って。今スマホで調べたら基礎控除4,800万円と生命保険控除1,500万円、足すと6,300万円なので、ぎりぎりセーフみたい。

大丈夫なのそんなので、本当に。

スマート家の娘さんのように相続税がうすうす気になっている方へ。そのままにしておくと寝起きの悪い日がきますよ!

☛本サイトの管理人より

相続税は申告納税制度を採用しているため、相続税がかかるか否かは、まずは自分たちで判断しなければなりません。

所得税の確定申告の要否を自分たちで判断するのと同じ理屈です。

明らかに相続税の対象外⇒要否判定は不要

判断が微妙⇒要否判定が必要

明らかに相続税の対象⇒要否判定は不要

スマート家は微妙なので相続税の要否判定が必要です。

管理人が財産目録に5つの修正を加えたところ純資産がプラスになり、スマート家は相続税の申告が必要だと判明しました。

【管理人が加えた5つの修正】

税法独特の判断基準が効いてくるところです。

1)子供名義の定期預金をいわゆる「名義預金」として亡父の遺産として計上する。

2)父親の死亡日から3年~7年以内(段階的適用)の「暦年贈与」は亡父の遺産として計上する。

3)父親の死亡日の直前に引き出して、死亡日時点で手元にあった現金は亡父の遺産として計上する。

4)父親の死亡日時点で未払であった固定資産税は負債に計上する。

5)土地の評価を固定資産税評価額から路線価ベースに評価増しする。(脚注)

☛専門家の解説

相続税申告の要否判定に必要な情報とアクション

【1】申告納税制度のもと、相続税がかかるとは知らなかったは通用しません

【2】税法独特の判断基準により修正した財産目録を前提に相続税の要否判断してください

【3】国税庁の「相続税の要否判定コーナー」を利用すると税務署のお尋ねの回答に使えます

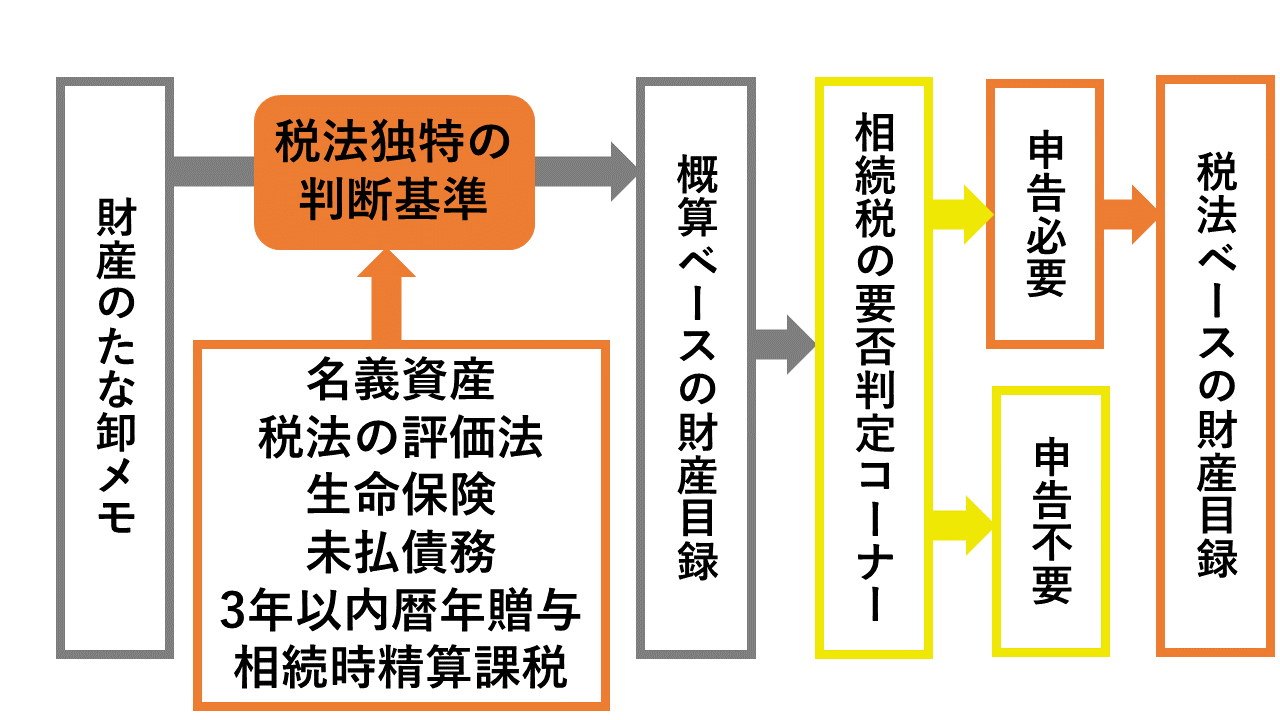

財産目録(概算)の作成

まずは資産をたな卸してください。故人が亡くなった日を基準として、故人が所有していた資産および債務の明細を作成します。

一般常識でいう資産だけでなく税法独特の判断基準による資産も計上する必要があります。

資産を相続すると債務も自動的に引継ぐことになるので債務の計上も必要です。

したがって、財産目録といっても実際は故人の貸借対照表というべきものです。

税法独特の判断基準によりレビュー

「財産のたな卸メモ」に税法独特の判断基準の修正を加えた「概算ベースの財産目録」が、相続税の要否判断の基礎になります。

「概算ベースの財産目録」のひな型(xlsx)を準備しましたので参考にしてください。

「相続税の要否判定コーナー」の活用について

相続税の要否判定は、国税庁が提供する無料のウェブサービスを活用してください。

◆相続税の申告要否判定コーナー(国税庁)

→国税庁のサイトに遷移した後、黄色バナー「相続税の要否判定コーナー」をクリック

◆判定コーナーの説明ビデオ(国税庁)

相続税の申告不要の場合、その証拠を保管

相続税の申告が不要と判断した場合、税務署へ「相続税の対象に至りませんでした。」といった報告は、もちろん不要です。

相続税の申告義務が無い場合は「申告要否の簡易判定シート」または「相続税の申告要否判定コーナー」に具体的な金額に記入した結果を大切に保管しておいてください。

死後6ヵ月経ったあたりから相続税の課税対象となる可能性のある方へ税務署から「お尋ね」が届く場合があります。

その場合は「申告要否の簡易判定シート」または「相続税の要否判定コーナー」の結果を回答として返送してください。

(脚注)土地の評価について

相続税の申告時の土地の評価は「路線価」となります。固定資産税納付書に記載されている評価を1.15倍することで路線価の概算を求めることができます。

時価100:路線価80:固定資産税評価70