相続手続きの肝となる法定期限は?

3ヵ月相続放棄、4ヵ月準確定申告、10ヵ月相続税の申告・納付

息子が購入した相続税の参考書籍はイラストや図解などで読みやすく理解できた気分になってます。その勢いで週末、長男が妹をLINEで呼び出したところです。

家族のやり取り

このあいだ買った相続税の本を読み終わったところ。相続税申告は10カ月以内となっているから、まだ余裕だね。

そんなことないわよ。税理士の友人の話では期限直前になって駆け込んでくる人も多いらしいわよ。

へぇー、そうなんだ。やるべき事と役割をスケジュールに落とし込んでみるか。

できるだけお母さんに負担をかけないようにね。私ができることは何でも協力するわよ。

という訳でスマート家では、なし崩し的に長男が家庭内の相続プロジェクトの推進役をやることになったのでした。

☛本サイトの管理人より

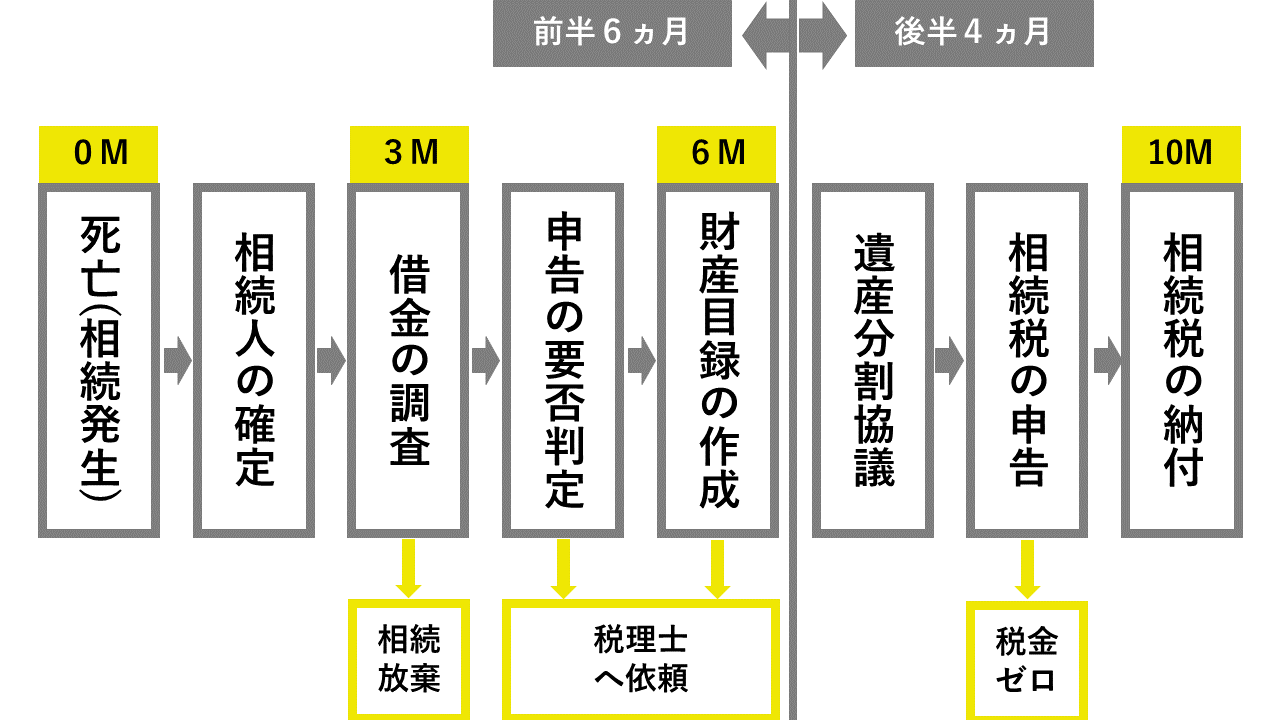

相続税手続きの肝となる法定期限は3つあります。

①死亡後3カ月以内に相続放棄、②4カ月以内に準確定申告、③10ヵ月以内に相続税の申告・納付を済ませることです。

スマート家は①と②に該当しないので10カ月以内の相続税の申告と納税が守るべき法定期限となります。

相続手続きを期限内に進めるのは家庭内の一大プロジェクトです。スマート家では自然な成り行きで推進役が長男に決まったのは幸いでした。

☛専門家による解説

【1】肝となる法定期限は①3カ月以内の相続放棄②4カ月以内の準確定申告③10ヵ月以内の相続税の申告・納付

【2】標準的なサラリーマン世帯で①と②の対象になる方は少数派です

【3】相続税の申告・納付期限は10ヵ月以内、小規模宅地特例と配偶者控除により相続税がゼロになるケースでも申告は必須です

標準的なスケジュールについて

サラリーマン家庭において相続税申告をすることになったケースを想定した標準的なスケジュールです。

前半6ヵ月のポイント

前半は自分たちに相続税かかかるのか、かかるとすると自分たちで相続税の申告ができるかどうかの試行錯誤の期間です。

申告納税制度である相続税は、税務署や役所が納税の通知をしてくれません。所得税の確定申告は自分たちで判断するのと同様に相続税も自分たちで判断する必要があります。

そこで、いわば「家族内相続プロジェクト」を自主的に発足させ、相続税がかかかるのか否か、さらには自分たちで相続税の申告ができるか情報収集し、方向性を決める必要があります。

前半のポイントは「相続税申告の要否判定」と「財産目録の作成」です。不動産を税法ベースで評価し、財産目録を作成することができるかです。

財産目録が作成できれば、相続税の申告を自分たちでやる基礎情報が整ったことになります。

相続税の試算

財産目録を作成する前に相続税の試算をしてください。

国税庁が提供する無償のウェブサービス「相続税の申告要否判定コーナー(黄色のバナーを選択)」活用すれば、相続税の試算ができます。操作が難解なところは、ネット上の解説を参考にしならが是非トライしてください。

同コーナーの操作で壁に当たるようでしたら、相続税申告に関するウェブ上の動画や書籍で勉強してチャレンジしてください。それでも不安が残るようでしたら税理士などの専門家へ相談ください。

同コーナーで、小規模宅地特例を適用した場合の相続税の試算ができます。多くのサラリーマン家庭は、小規模宅地の特例を適用することで相続税がゼロか僅かな金額になるはずです。

相続税の納税額がゼロまたは僅少となれば財産目録の精度に余裕をもつことができます。

後半4ヵ月のポイント

「後半」のポイントは「遺産分割協議書」と「相続税の申告書」の作成です。それぞれ別のSTORYで説明させて頂きます。

10カ月という申告期限は重要

相続税法上の2大恩典といえる特例「小規模宅地特例」と「配偶者控除」を受けるためには相続税申告書を期限内に提出する必要があります。相続税の申告は遺産分割協議が終了していることが前提となります。

標準的なサラリーマン家庭の1次相続の相続税申告では、二つの特例がいずれも利用できるケースがほとんどですので10カ月の申告期限を厳守するよう心掛けてください。

相続プロジェクトの意味合い

1)プロジェクト管理の必要性

「相続税の申告が必要か否か」を見極め、次に「自分たちで相続税の申告をするか」または「税理士へ依頼するか」の方針を決め、さらに10カ月の申告期限を見据えたスケジュールを管理する必要があります。

内容の煩雑さや期限があることを考えると一大家庭内プロジェクトです。

税理士へ依頼するということは、相続プロジェクトの管理を外注したことになります。手続きや意思決定が滞っている場合は税理士から督促を受けることになり、結果的に申告期限までのスケジュール管理をしてもらえます。

自分たちで相続税の申告をする場合は自ら家庭内相続プロジェクトを組成、スケジュール管理する必要があります。

2)スケジュール管理のコツ

成果物単位で期限管理することです。ある成果物の作成期限を決めると関連する書類の収集期限も決まります。

要するに「成果物」から「スケジュール」を逆算するという発想です。

成果物は「家系図」「相続税申告の要否判定」「財産目録」「遺産分割協議書」「相続税申告書」を想定してください。

相続放棄が必要な方は?

相続放棄をした方が良い場合は、故人が債務超過のケースです。ところで標準的なサラリーマン家庭で故人が債務超過になるのはレアケースでないでしょうか。

一般に大きな借金は住宅ローンです。既に住宅ローンは返済済みになっているか、返済済みでなくとも死亡により団体信用生命保険が住宅ローンを補填して債務はゼロになります。

故人が債務超過になるケースとしては、中小企業のオーナーや地主さんが会社の借金を肩代わりしているケースや赤字会社の債務保証している場合などです。

故人の資産を相続すると資産・負債だけでなく保証・連帯保証も引継ぐことになることは、念のため注意ください。

準確定申告の必要な方は?

1)不動産収入や事業所得のある方

2)年金収入が400万円超の方(全体の1%以下と言われてます)

3)年金以外の所得が20万円超の方(生命保険の満期金など)

4)2か所以上から給与をもらっていた方

5)不動産を売って申告する前に亡くなった方

6)生前に高額の医療費を支払った方(還付の可能性があります)

なお、還付のケースは準確定申告をしなくとも特段のペナルティはありません。還付額と準確定申告の手間を天秤にかけて判断ください。