相続人確定の意味

法定相続人はわかってるのに「相続人を確定する」とは?

息子と娘はそれぞれ別の相続税の参考書籍を購入し互いに勉強中です。週末に息子がLINEで娘を呼び出しました。

家族のやり取り

相続の手続きに「相続人を確定」するステップがあるんだけど。。。

相続人を確定するっていったって、そんなのわかってるじゃない。

そうなんだ。相続人は母と二人の子供に決まっていて調べる必要も無いし、まして確定する必要も無いと思うんだけれど。

お父さんは生まれてこの方浮いた話は一切なかったし。確かに相続人を確定するなどと言うのはお父さんに失礼だわ。

相続税の書籍で紹介されている手続き「相続人の確定」が物議を醸しているようです。

☛本サイトの管理人より

「相続人の確定」とは「自分たちが考えている相続人」が正当な相続人であることを戸籍で証明することです。

結果として養子や隠し子がいないことを確めることにもなります。故人の出生から死亡までの戸籍謄本一式を入手して現在の家族関係を確認すれば手続きは終了です。

☛専門家による解説 改定

【1】「相続人の確定」とは法定相続人を戸籍で確認する作業のことです

【2】1次相続の法定相続人は「配偶者プラス親族」で決定します

【3】「法定相続情報証明制度」は画期的に便利なので絶対利用すべきです

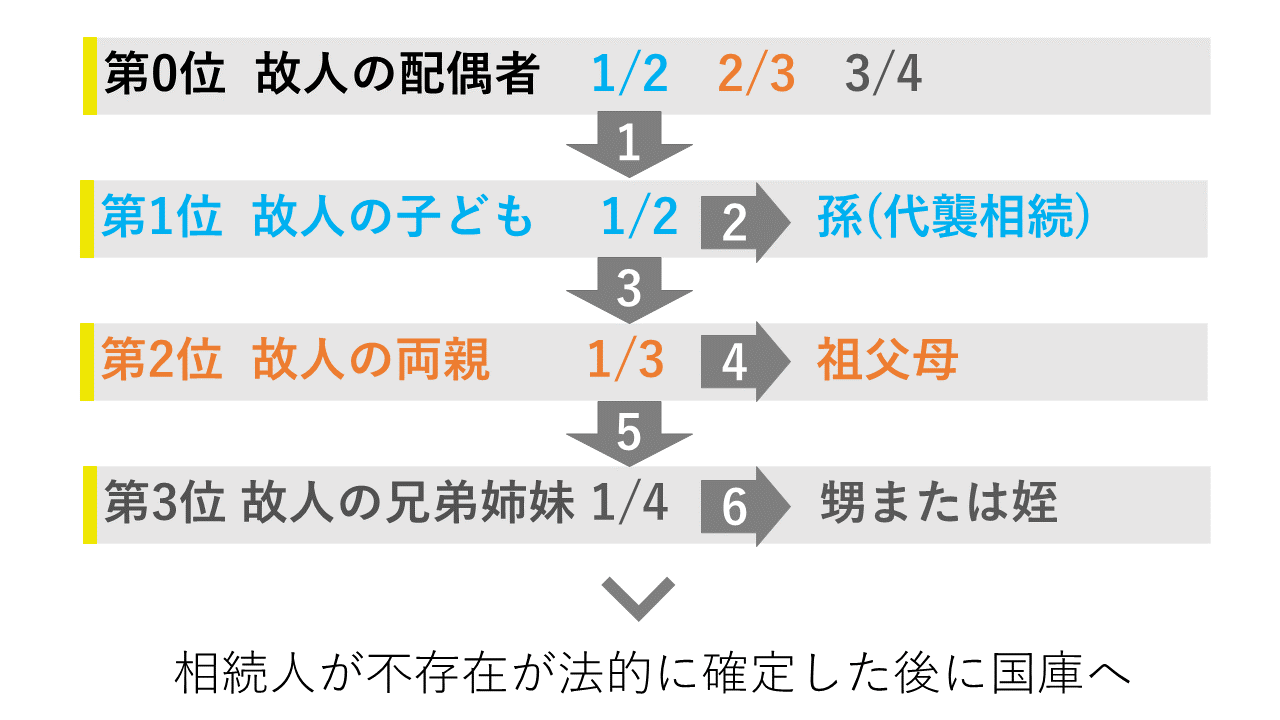

法定相続人の判定方法

故人と配偶者はゼロ等身、一心同体とみなされているため法定相続人は「配偶者プラス親族」として規定されます。

まず配偶者と第1位グループの親族が法定相続人になります。子どもがいれば「配偶者プラス子ども」で法定相続人は確定します。

第1位グループの親族がいない場合は第2位グループ、さらに第2位グループの親族がいない場合は第3位グループの親族が法定相続人になります。

それぞれのグループで代理人としての権利をもっているのが、子どもの場合は孫、両親の場合は祖父母、兄弟姉妹の場合は甥姪ということになります。

相続人を確定する必要性

税務署、法務局、銀行などの公的機関は、遺産の移転を要求してきた人が本当に相続人なのか確かめる必要があります。

自分たちが正当な相続人であることを証明するため故人と相続人の関係を証明した書類「戸籍謄本一式」あるいは後述する「法定相続情報一覧図」が必要となるのです。

戸籍謄本の収集方法

1)古い戸籍謄本は解読できない上、何冊も取る必要あり

古い戸籍は戸主を中心に親族をまとめた家制度を採用していて、手書きの旧字体なので素人にはほとんど解読不能です。

故人が昭和の前半生まれの場合、制度の変更や転籍などにより必要な戸籍は大正時代も含め3冊以上になります。

2)戸籍謄本の収集方法

2024年3月施行「戸籍の広域交付制度」により、最寄りの1か所の窓口で全国の戸籍を一括取得可能になりました。かつてのように本籍地への出向くことは不要になりました。

出生から死亡までの戸籍をまとめてさかのぼって請求する場合、全国の役所にデータ照会を行うため、発行までに数時間〜数日かかるケースが多発しています。

役所によっては「事前予約制」や「後日お渡し」としているところもあるので、大量の戸籍を取る予定の方は、行く前に最寄りの役所に電話で確認しておくのがおすすめです。

なお、古い戸籍については、その場で戸籍の解読方法について指導を受けておいた方が良いかも知れません。

法定相続情報証明制度の活用

戸籍謄本一式が整ったら「法定相続情報証明書」の準備にとりかかってください。

画期的で便利な制度ですので是非とも活用してください。