贈与税の体系・様々な贈与税の特例

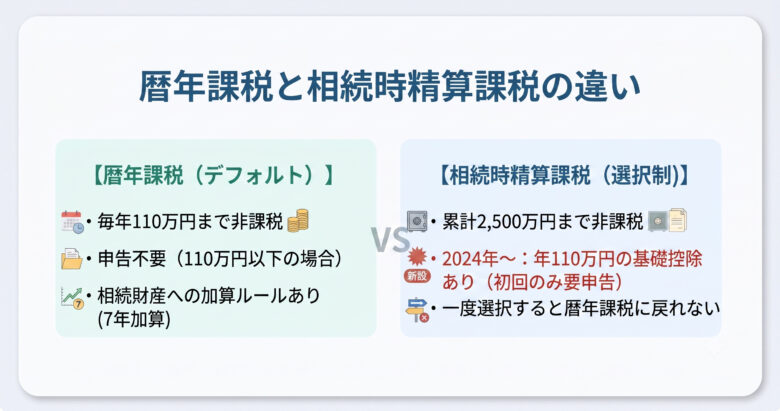

贈与税の体系は課税方法の違いから「暦年課税」と「相続時精算課税」に大別できます。デフォルトは「暦年課税方式(暦年贈与)」です。「相続時精算課税方式」を選択するには税務署へ届出が必要です。一度「相続時精算課税」を税務署へ届出ると「暦年課税」に戻ることができないルールになっています。

個人間の資金移動すべてに贈与税がかかるとすると生活が成り立たなくなります。このため家族間の通常の生活費のやり取りには贈与税はかからないことになってます。注意が必要なのは通常の生活費でも発生の都度資金を補填することが非課税の前提となっている点です。たとえば孫の教育資金2年分をまとめた金額相当の資金移動をしようとすると贈与税の対象となる可能性があります。

1.暦年贈与とは

暦年贈与とは、1月1日から12月31日までの間にもらった金額の合計が基礎控除(110万円)を超えた場合に課税する方式です。世間一般で贈与税と言えば暦年贈与を前提としていることがほとんどです。

2.暦年贈与の特例

ある一定の要件を満たせば暦年贈与の基礎控除より大きな控除を認める特例があります。いずれの控除も暦年贈与の基礎控除(110万円)と重複適用が可能です。

1)教育資金の一括贈与(最大1,500万円)※2026年3月末で終了

2)結婚・子育資金の一括贈与(最大1,000万円)※2027年3月末終了見込

3)住宅取得資金の贈与(最大1,000万円)※2026年12月末で終了見込

4)住宅取得資金の配偶者控除(最大2,000万円)

政策的な配慮により控除額が意図的に大きく設定されているため贈与税の節約効果が大きい制度です。ただし特例には厳格な使途制限が設けられてます。

例えば「教育資金の一括贈与」は最大1,500万円と大きな非課税枠が設定されてますが、通達で列挙された教育費用だけに使途が限定されている上、贈与資金を銀行に一旦預け、その払出管理を受けるなど厳しい要件が課せられてます。

結婚、子育て、教育、住宅取得といずもお金のかかるライフイベントです。特例制度を利用することにより、贈与する側は渡した資金が確実に将来に向けた前向きな資金に充当されるという安心感を得ることができます。一方、「お金に色は無い」ので贈与を受けた側はそれぞれのライフイベントに投入する資金が節約できた分だけ他の目的に使う資金枠が増えることになります。特例制度は、贈与する側も受ける側にも大きなメリットをもたらします。

ただし「4)住宅取得資金の配偶者控除」(いわゆる「おしどり贈与」)は、不動産登記料や不動産取得税の減免が無いことや相続税法の2大恩典、相続税の配偶者控除や小規模宅地の特例の対象外になる点など要注意です。

3.相続時精算課税とは

相続時精算課税とは、生前贈与時に累計金額で2,500万円に至るまでは贈与税を非課税にして、死亡時に相続税の課税対象とする制度です。2024年から年間110万円の基礎控除が新設され、110万円以下は申告不要・相続加算なしへ変更され、実質的な節税が可能となりました。

一見、非課税枠も大きく魅力的に見えますが、相続時精算課税制度と暦年贈与は併用できない、言い換えると同制度を一度採用すると暦年贈与には戻れない点には注意が必要です。

それではどのような局面で相続時精算課税制度が役に立つのでしょうか。

例えば、平均余命が7年以下となった場合に暦年贈与から相続時精算課税へ切り替えて毎年110万円の贈与を実施する場合、将来相続税がかからない人が110万円を超える贈与を行おうとする場合や相続時までに値上がりが期待できる土地や株式などを贈与する場合などです。

なお、ある贈与者との関係で相続時精算課税制度を採用したとしても、異なる贈与者との間では暦年贈与を受けることが可能です。

【2024年税制改正により内容を一部改訂しました】