「生前贈与」「死因贈与」「遺贈」「相続」の関係は?

1.「生前贈与」と「死因贈与」の関係

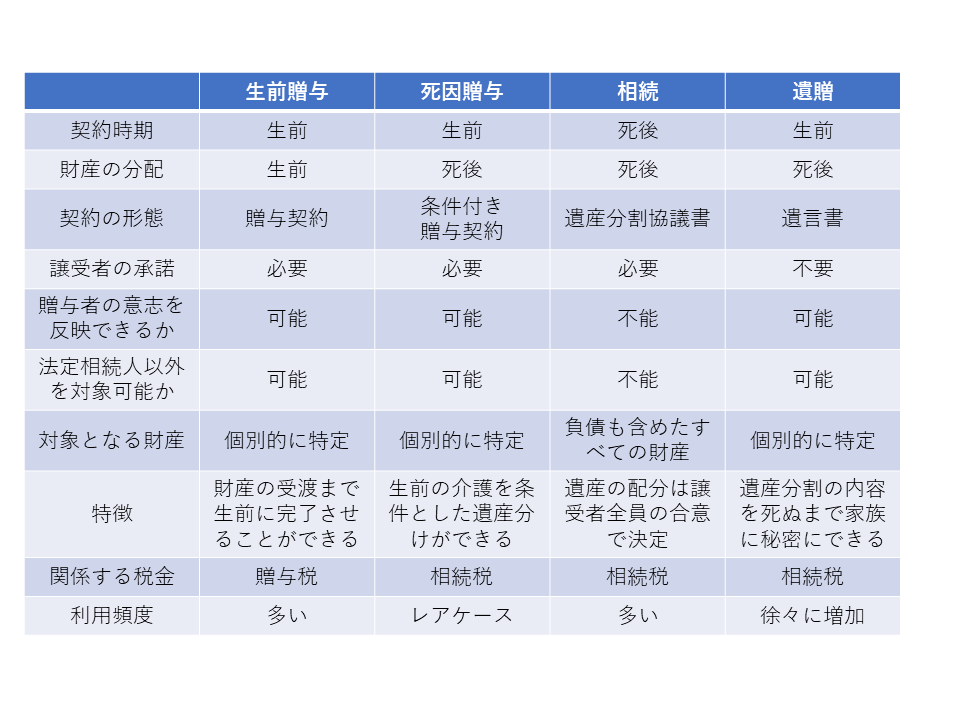

「生前贈与」とは、贈与者が生きているうちに子どもや孫に贈与することです。つまり一般に「贈与」というと「生前贈与」のことを指します。一方、贈与者が死亡した場合の遺産の渡し方については上図のとおり「相続」「遺贈」「死因贈与」の3パターンあります。

「相続」とは、「遺贈」や「死因贈与」がない場合に自動的に発動され、遺産を移転させるには相続人全員で「遺産分割協議」を行う必要があり、最も一般的なパターンです。

「遺贈」とは、遺言書にもとづき遺産の移転を行うことです。贈与者の一方的意思表示のため遺産分割の方法を秘密にしておくことや相続人以外へ遺産を渡すことが可能です。2020年7月から開始された自筆証書遺言保管制度など遺言の運用が便利になったことを追い風として徐々に増える傾向にあります。

「死因贈与」とは、生前に贈与契約により遺産の移転を取り決めしておくことで、当事者双方の合意が必要です。相続人以外へ遺産を渡すことが可能など法律効果は「遺贈」とほとんど変わりません。ただし不動産の名義変更に係る登録免許税が不利な扱いを受けるためなど「死因贈与」を推奨できる局面は限定的です。

一般に「生前贈与」とする用語を使うケースは、「死因贈与」との区別をはっきりさせることに加え、相続税対策の一環として「生前」の、しかもできるだけ早いうちに対策を打った方が効果的ですよ、という主旨が含まれていると思います。

2.相続税対策の王道、生前贈与

サラリーマン家庭の相続対策は大きく相続税対策と遺産分割対策の二つに分かれ、相続税対策の王道は贈与、すなわち「生前贈与」になります。

「生前贈与」の中心は「暦年贈与」、年間110万円の基礎控除がとれる暦年贈与をコツコツ積上げていくのが相続税対策の基本になります。ただし、死亡前の7年間(※)に行われた暦年贈与は「駆け込み贈与」とみなされ相続税の課税対象となる点はご留意ください。(※2024年1月以降の贈与から3年から7年へ段階適用)

3.生前贈与の留意点

相続税対策として自宅を生前贈与する場合は注意が必要です。

自宅を相続する場合「小規模宅地の特例」や「配偶者控除」という相続税法における2大恩典が利用できる可能性があります。慌てて贈与するより相続税対策という観点では相続発生まで待った方が節税につながるケースがあります。また、生前贈与により不動産を贈与する場合、相続に比べて不動産取得税や登録免許税が割高になります。

生前贈与は余裕をもった資金計画に基づき贈与額を決め、想定外に長生きしたために自由にお金が使えない事態に陥らないようにしなければなりません。