相続税の申告が不要な方も、税務署の問合せへの準備を

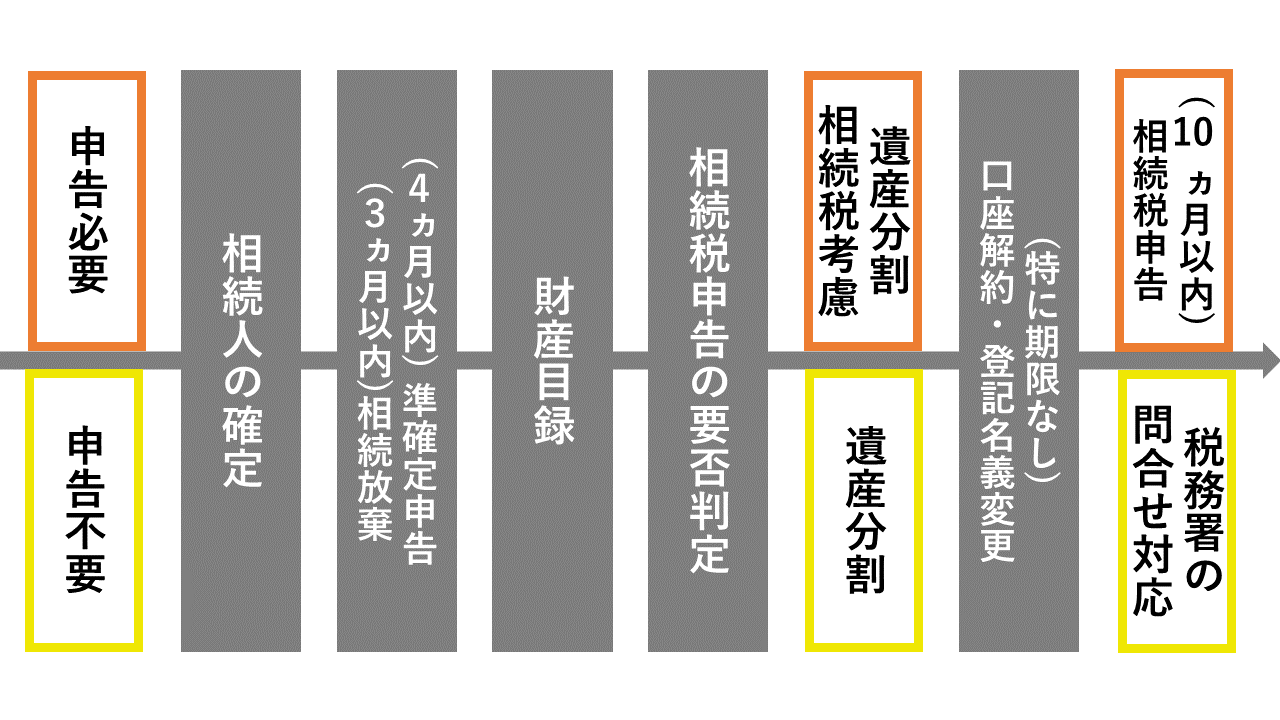

【1】相続税の申告が不要でも、登記など一連の相続手続きが必要になります

【2】相続税の申告が必要かどうか微妙な方は「税務署からのお尋ね」に準備を

【3】「相続税がかからない」と「相続税の申告が不要」は同じ意味ではありません

相続税の申告が不要でも必要な相続手続き

相続税の申告が不要な方でも相続に関する一連の手続きは必要になります。

相続税の申告が不要な方でも相続に関する一連の手続きは必要になります。

相続税の申告が不要な場合、手間をかけて資産を税法ベースで評価する必要はなく、また、遺産分割協議の際は相続税の有利不利を考慮する必要がありません。

相続税の申告が必要かどうか微妙な方には故人が亡くなってから半年以降に税務署から「相続税のお尋ね」が来ることがあります。

税務署からの問合せに慌てないように申告を不要と判断した根拠「相続税の要否判定結果」を準備しておいてください。

相続税がかからなくとも相続税の申告が必要なケースとは

典型的なサラリーマン家庭では、二つの特例「小規模宅地特例」と「配偶者控除」を適用すると納税額がゼロになるケースがよくあります。

しかしこの二つの特例は相続税の申告をしないと適用できません

つまり相続税がかからくとも相続税の申告は必要なケースはよくあるのです。

相続税の要否判定結果

相続税の要否判定は、国税庁が提供する無料のウェブサービスを活用してください。

国税庁が作成た同コーナーの説明動画もあります。

➡「相続税の申告要否判定コーナー」を利用した申告要否の確認」

「相続税の要否判定コーナー」の結果は大切に保管しておいてください。

将来、税務署から相続税の問い合わせが来た場合は、この結果を返信することになりますので。

なお、相続税の要否判定コーナーは入力が詳細にわたり手間がかかります。事前に概要を知りたい方は是非スマート相続LINE公式アプリをご利用ください。

不動産の名義変更のタイミング

不動産の名義変更登記に期限はありませんでしたが、2024年4月以降は相続から3年以内に登記することが義務化されることになりました。これは2011年の東日本大震災後の復興を所有者不明の土地が妨げたことを受けた法律改正です。

相続による不動産の登記は遺産分割協議が完了したら時間を空けずに済ませておいてください。

手間とコストをかけるきっかけを失うとズルズルと相続登記の先送りになってしまいますので。