相続税の調査はリモートワークへ|2021年12月国税庁発表

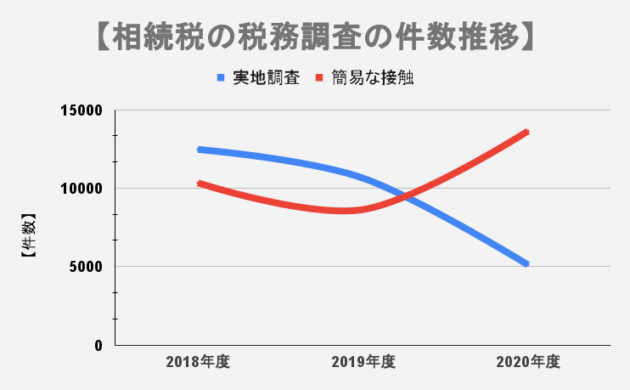

【1】最新の国税庁発表によると「簡易な接触」が「実地調査」を件数ベースで逆転

【2】コロナ禍による緊急事態宣言を受け税務調査もリモートワークへシフト

【3】実地調査による1件当り申告漏れ額は増加、調査先を厳選して効率化

コロナ禍の相続税の税務調査はリモートワークへ

2021年12月国税庁発表した資料によると、「簡易な接触」が「実地調査」を件数ベースで逆転しました。

簡易な接触とは、税務署において書面や電話による連絡や来署依頼による面接により、納税者に対して自発的な申告内容の 見直しなどを要請するものです。

簡易な接触による自主的な修正申告は、税務署と納税者の双方にメリットがあります。

税務署側はリモートワークで追徴税額の件数を稼ぐことができ、また納税者に証拠を提示して申告漏れを認めさせる手間を省くことができます。

一方で納税者側は自主的な修正申告となるため重加算税など厳しいペナルティを避けることができます。

実地調査の選定は厳選、効率的な調査へ

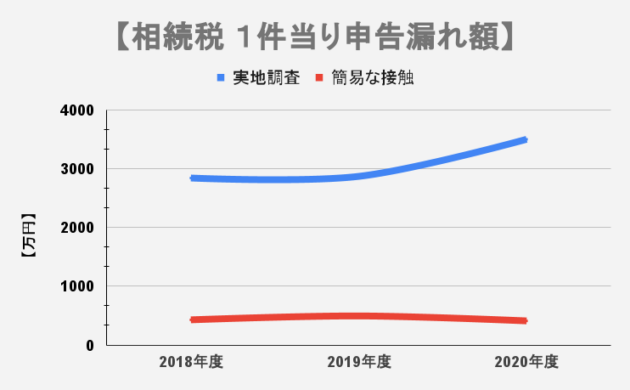

相続税の税務調査1件当り申告漏れ額の推移をみると「簡易な接触」は横ばいですが「実地調査」は22%増加してます。実地調査の対象は前年と比べてより大きな遺産を保有し、より申告漏れの蓋然性が高い納税者を選定したと推測されます。

これはコロナ禍による緊急事態宣言により納税者と接触する機会に制約を受け、実地調査件数が前年比52%減となったことから、調査対象となる納税者を厳選した結果と思われます。

アフターコロナの相続税の税務調査の方向性

国税庁の方針として限られた人員等をバランスよく配分し、効果的・効率的な事務運営を心掛ける、としていることからアフターコロナにおいても「簡易な接触」が実地調査を上回る状態が継続すると思われます。

また国税庁は「海外資産への適正課税」および「無申告の是正」を相続税調査の重点項目として掲げています。

その理由について、前者は多様化・国際化する資産運用から生じる運用益への課税とともに将来の相続税の適正課税を図るとしています。

後者は申告納税制度の下で自発的に適正な納税をしている納税者に強い不公平感をもたらすことになるためとしています。

サラリーマン家庭における税務調査対策

サラリーマン家庭で保有する資産(概ね1億円以下)の場合、意図的な遺産隠しのケースを除けば、実地調査の対象となるケースは希と考えられます。

意図せざる無申告を避けるためには、自らが相続税の課税対象になるか否か、できるだけ早いうちに把握し相続対策を行うことを推奨します。