税務調査は正しく怖がる。サラリーマン家庭は無申告に注意!

【1】 遺産1億円前後のサラリーマン家庭に「実地の税務調査」が来る確率は低い

【2】 申告数は倍増しても税務署の職員数は横這いの中で「簡易な調査」が増加

【3】遺産1億円前後でも無申告の疑いがある場合は実地の調査の対象となる

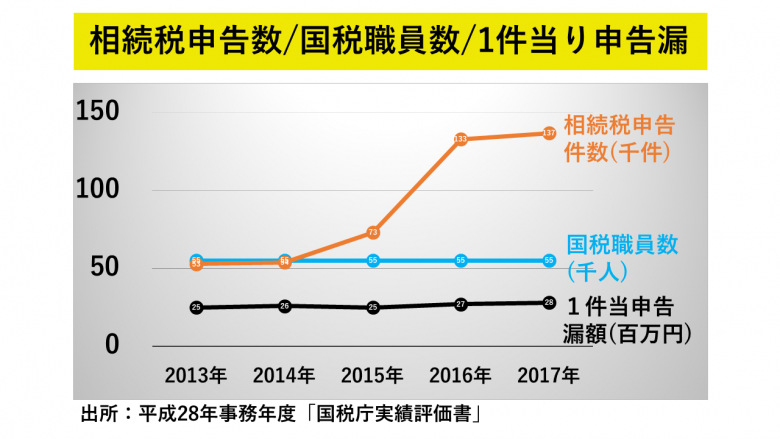

相続税の申告数は倍増、でも税務署の職員数は横這い

1)実地調査から「簡易な接触」による調査へシフト

2015年の相続税の改正で、それまで年間5.6万件前後で推移していた相続税の申告件数が、一挙に13.6万件に増えました。

それに対して国税庁全体の職員は5.6万人前後で横ばいです。

そのため、遺産1億円前後のサラリーマン家庭が相続税の調査対象になる確率はもともと低かったのですが、2015年の改正で一層下がったと推測されます。

特に遺産1億円前後で1次相続の場合、仮に税務調査で指摘を受けたとしても「配偶者控除」と「小規模宅地等の特例」の適用により、追徴税額がゼロか少額なケースが多いため、実地調査の対象としてはペイしないと考えられます。

そのため、実地調査のターゲットに満たないケースは電話や書面による「簡易な接触」による調査にシフトしているのです。

2)マイナンバーが徐々に浸透

給与、生命保険の支払調書、不動産賃借用の支払調書、貴金属売却の支払調書などには既にマイナンバーが記載されてます。証券口座に関しては2021年末をもって既存口座を含めてマイナンバーを強制的に紐づけることが決まってます。

銀行口座については、銀行側にマイナンバーの取得努力義務を負わせる形で徐々に進んでいる状態です。

税務調査のターゲット

税務調査の抽出基準は遺産額が大きく、かつ、追徴課税の可能性の高い先を選定します。

国税庁が事前に収集するデータから追徴できる家庭を抽出します。データ収集の際、マイナンバーが威力を発揮します。

調査の結果、8割で申告漏れが判明するのはこのためです。

2019度の実地調査の件数は10,635件、調査1件当たり遺産漏れは2,866万円、その追徴税額は641万円となっています。

申告漏れ金額と追徴税額の関係から調査のターゲットの遺産平均は数億円と推定できます。

「簡易な接触」による調査

実地の税務調査のターゲットに満たない案件で、たとえば、申告書の計算ミス、転記ミス、軽微な記載漏れなどの場合、電話や書面による「簡易な接触」と呼ばれる調査が行われる場合があります。

簡易な接触では行政指導の一環として自主的なな修正申告を促す、といった対応になります。この場合はペナルティとしての加算税は課されずに差額分に相当する延滞利息だけで済みます。

1億前後のサラリーマン家庭は無申告に注意

無申告の可能性が高いと税務署が見立てた対象者へは、実地調査を積極的に行ってます。

無申告の疑いで実地調査された案件は、2015年の相続税法改正後の2016年971件から2017年にかけて1,216件と25%増となってます。

2019年の実績は1,077件と減少してますが、これはコロナの影響と思われます。

遺産額1億円前後のサラリーマン家庭でも、無申告の疑いがある場合は実地の税務調査を受ける可能性があります。

遺産分割協議が完了してない状態で期限後申告をすると小規模宅地特例や配偶者控除の適用ができず、想定外の負担を強いられることになるので注意してください。

相続税の申告・納付期限が過ぎた後に納付義務があることが判明した場合は、期限後でも利用できる相続税の特例があるので、相続税専門の税理士へ申告を依頼した方が良いでしょう。

税務調査の対象になりやすいケース

・毎年の所得からみて金融資産や財産の申告が少ないか無申告

・遺産が数億円以上

・海外資産を適切に計上していない

・名義預金を適切に処理していない

・死亡直前に多額の預金が引き出されているのに現金が計上されていない

・生前贈与を適切に処理していない

・争族により相続人が別々に申告書を提出している、など